原标题:【万联机械】 压裂设备龙头,受益于非常规油气开发提速--杰瑞股份(002353)首次覆盖报告

一体化油气田设备和技术工程服务提供商:公司从事的主体业务是油气田设备及技术工程服务,主要使用在于石油天然气行业中上游的勘探开发、集运输送等。公司在油气行业周期波动中公司坚定转型,逐渐从单纯的设备商转型为一体化油气田设备和技术工程服务提供商。

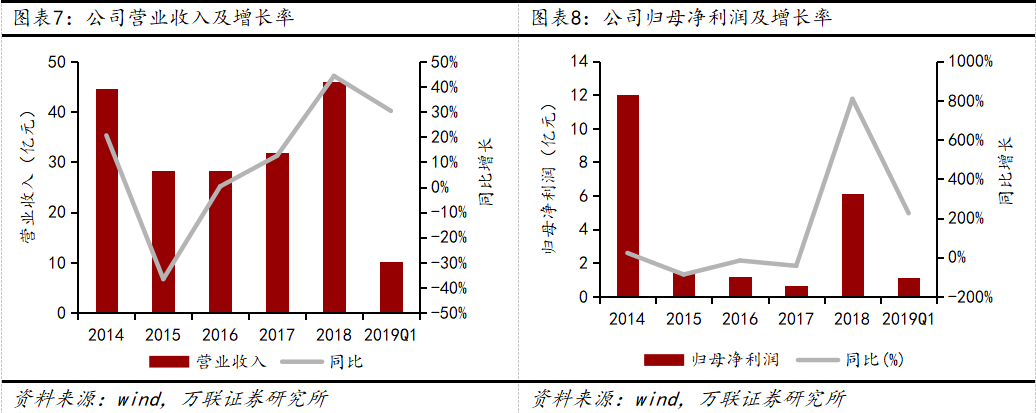

业绩迅速恢复,财务情况好于同业公司:2017年国际油价回升,油服市场随之回暖,公司2018年营业收入超越了2014年的高值,达到45.97亿元,2019年上半年继续大幅度增长49.1%;公司的归母净利润2018年大幅回升至6.15亿元,2019年上半年继续大幅度增长168.6%。与国内外油服及设备上市企业相比,公司的毛利率、净利率均高于大部分国内外企业,而资产负债率远低于行业平均。

公司是国内压裂设备有突出贡献的公司,大马力设备贴合国情:杰瑞股份压裂设备占有国内约35%的市场占有率,是国内压裂设备有突出贡献的公司,也是国内少数掌握高压柱塞泵、控制管理系统等核心技术的厂家之一。此外,公司提出了“小井场大作业”施工理念,并推出一系列大马力大排量产品,贴合国内非常规油气开采环境复杂的国情。

“三桶油”提高勘探开发资本支出,压裂设备行业深度受益:国家能源局提出到2020年力争实现页岩气产量300亿立方米,到2030年实现页岩气产量800-1000亿立方米,对比来看2018年页岩气产量为108.81亿立方米。“三桶油“积极做出响应,大幅度提高了用于勘探开发的资本支出。预计2019年“三桶油”的勘探开发资本开支计划合计3578-3678亿元,同比增长19.1%-22.5%。我们大家都认为“三桶油”勘探开发力度的加大最终将推动相关设备企业的业绩,公司作为国内压裂设备有突出贡献的公司将深度受益于此。

盈利预测与投资建议:预计公司2019-2021年归母净利润分别为10.06亿元、13.62亿元、17.51亿元,对应2019-2021年PE分别为25倍、18.5倍、14.4倍。我们大家都认为公司估值水平应不小于行业中等水准,首次覆盖给予买入评级。

风险因素:国际油价波动风险、页岩气开发没有到达预期风险、油气公司资本支出没有到达预期风险、新产品研究开发推广没有到达预期风险、国际形势不确定性风险、行业竞争加剧风险。

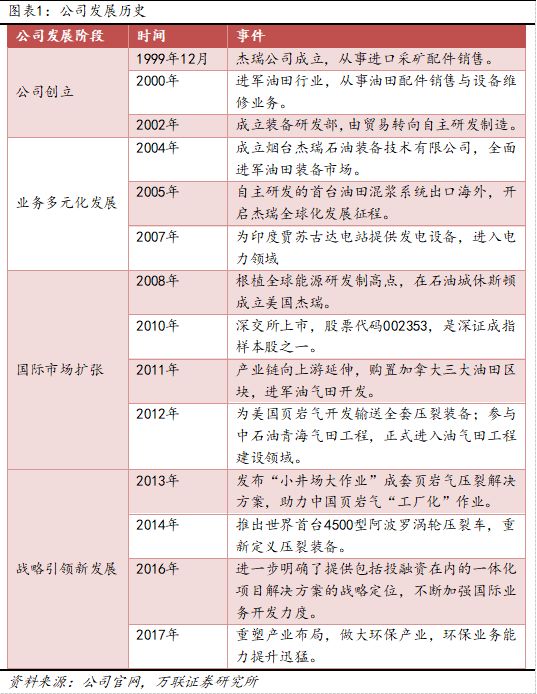

公司成立于1999年,是技术领先的油气田设备和技术工程服务提供商。公司从事的主体业务是为石油天然气公司勘探开发和集输油气提供产品和服务:以油气生产井口为界,井口以下部分,完成勘探、钻完井、形成井口的施工作业过程为油气田服务,这样的一个过程提供的压裂、固井、连续油管等设备属于油气田设备;井口以上部分,生产井口形成后的分离、净化、集运输送地面工程及油田到城市或工厂的集运输送工程称为油气田工程服务,形成工程本体的设备模块为油气工程设备。公司以矿山设备进口配件业务起家,2000年迈进油田设备领域,并逐渐由贸易转向自主研发制造。在油气行业周期波动中公司坚定转型,逐渐从单纯的设备商转型为一体化油气田设备和技术工程服务提供商。

公司从事的主体业务是油气田设备及技术工程服务,主要使用在于石油天然气的勘探开发、集运输送等。

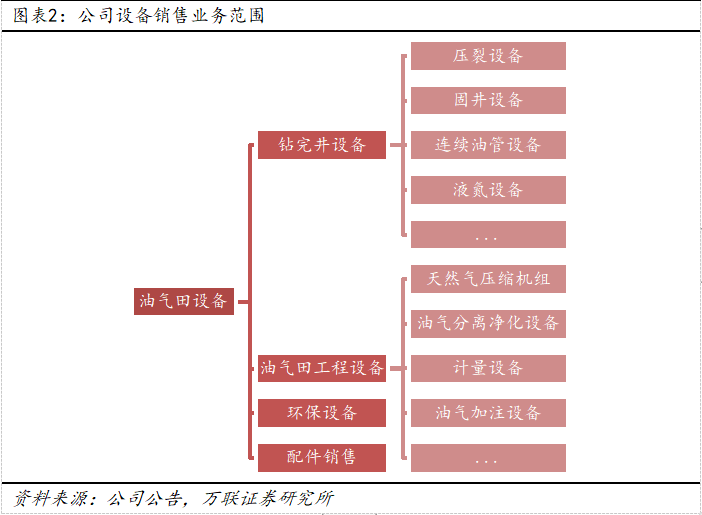

设备销售方面:企业能提供钻完井设备、油气田工程设备、环保设备、配件销售业务等。公司向油田服务公司销售钻完井设备,向油田服务企业来提供后续维修改造和配件;公司向天然气工程公司提供天然气工程设备。

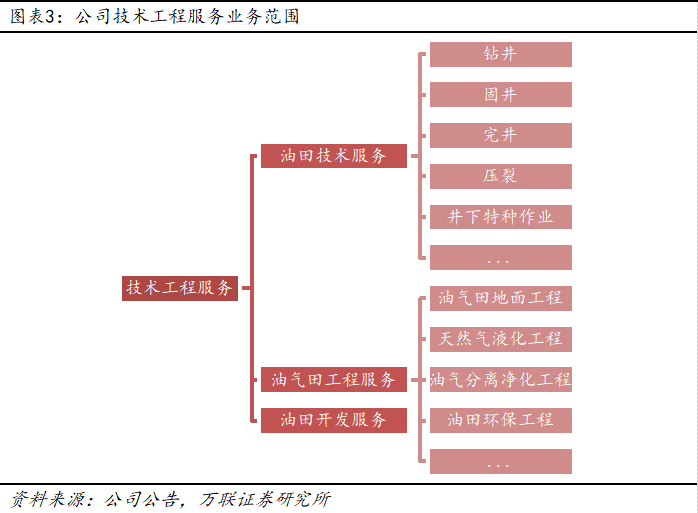

技术工程服务方面:公司配备专业服务设备,招聘作业人员,形成专业作业团队,为客户提供油气田技术服务和天然气工程服务。公司为石油天然气公司提供钻完井一体化服务,为石油天然气公司提供工程建设服务。

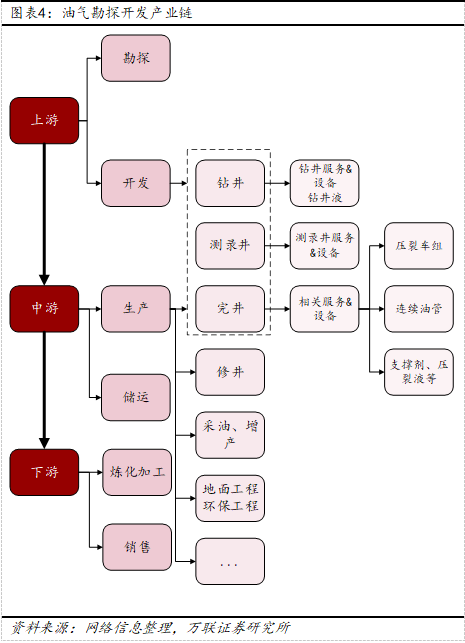

公司产品及服务主要使用在于行业中上游。油气勘探开发行业产业链较为庞大复杂,简单来看,产业链的上游最重要的包含勘探、开发等;中游主要进行油气的生产、储运等;下游主要是针对油气的炼制、加工及销售。杰瑞股份的设备及服务主要使用在于产业链的中上游的开发及生产环节,包括钻井&修井设备、压裂车组、连续油管设备及相关工程技术服务。

钻完井设备、维修改造及配件销售以及油田技术服务是公司的主要收入来源,2018年这三个板块贡献的营业收入分别是14.79亿元、13.36亿元以及7.99亿元,合计占总营业收入的78.6%。此外,公司环保服务及设备业务进步明显,2016-2018年贡献的收入分别是0.83亿元、1.94亿元、3.38亿元。

公司股权结构较为集中。至2019年1季度,公司第一大股东孙伟杰持有公司22.25%的股权,其一致行动人王坤晓、刘贞峰分别持有公司15.25%、12.55%的股权,三人为公司的实际控制人。

作为以油气田设备及服务为主营业务的企业,公司的业绩情况与油气公司资本支出息息相关,进而与国际油价存在比较大的相关性。2017年国际油价回升,油服市场随之回暖,公司2018年营业收入超越了2014年的高值,达到45.97亿元,同比增长44.2%;2019年Q1延续了高增长的态势,营收同比增长30.3%。公司利润方面呈相同的趋势,在油价处于低位的2015-2017年公司的归母净利润仅能维持1亿元左右,2018年大幅回升至6.15亿元,2019年Q1继续大幅度增长224.6%。

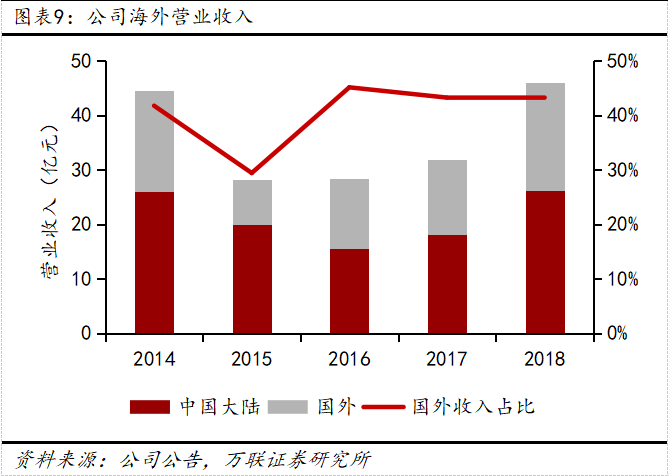

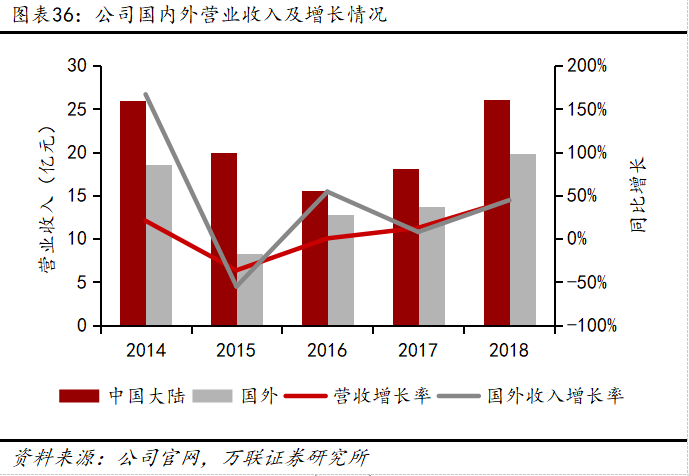

2005年,公司油田混浆系统首次出口海外,开启了公司全球化发展征程。公司布局海外市场多年,慢慢地增加国际业务开发力度。2018年,公司国外营业收入达到19.87亿元,占比约43.2%左右。

与同行业公司相比,杰瑞股份的业绩波动比较小。在上一轮行业景气谷底的2015-2016年,石化机械、石化油服、中油工程等油服及设备企业连续两年收入大幅度地下跌,直至2017年行业景气度回升;而杰瑞股份在2015年收入大幅度地下跌后企稳,2016年营业收入微涨0.26%。相较于传统国企,杰瑞股份在行业低谷时期稳定业绩、提升收入的意愿更加强烈,业务拓展灵活性更好,行业的不景气对公司的影响相对较小。

2019年上半年公司业绩继续向好。在国家能源安全战略推动下,我国对非常规油气资源尤其是页岩气资源加大勘探开发投资力度,油气设备及服务市场需求旺盛,公司钻完井设备、油田技术服务等产品线订单持续保持快速地增长,经营业绩同比大幅度的提高。2019年1-6月公司实现营业收入25.78亿元,同比增长49.1%;实现归属于母公司股东的纯利润是5.00亿元,同比增长168.6%。

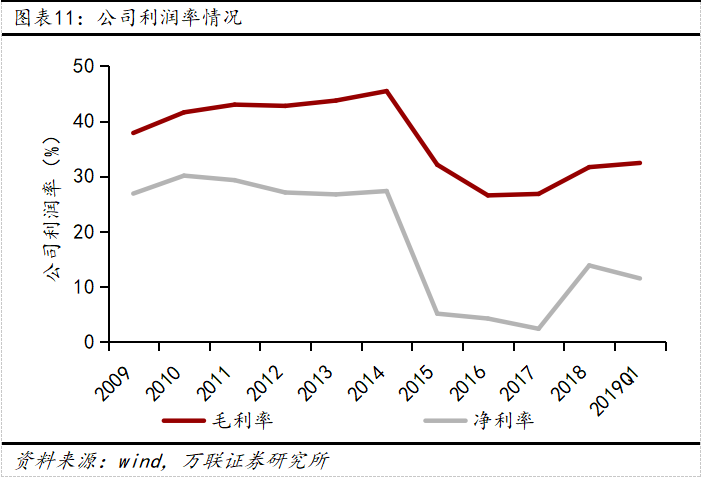

2009-2014年,公司毛利率保持稳定增长,净利率水平也基本保持稳定。受行业不景气的影响,公司利润率在2015-2017年降低至谷底。在2018年受益于油气行业景气度显著回升,尤其是国内勘探开发力度加大,页岩气开发提速,市场对钻完井设备、油田技术服务的需求快速增加,公司大部分产品线销售大幅度增长,毛利率和净利率分别达到31.7%、13.9%。

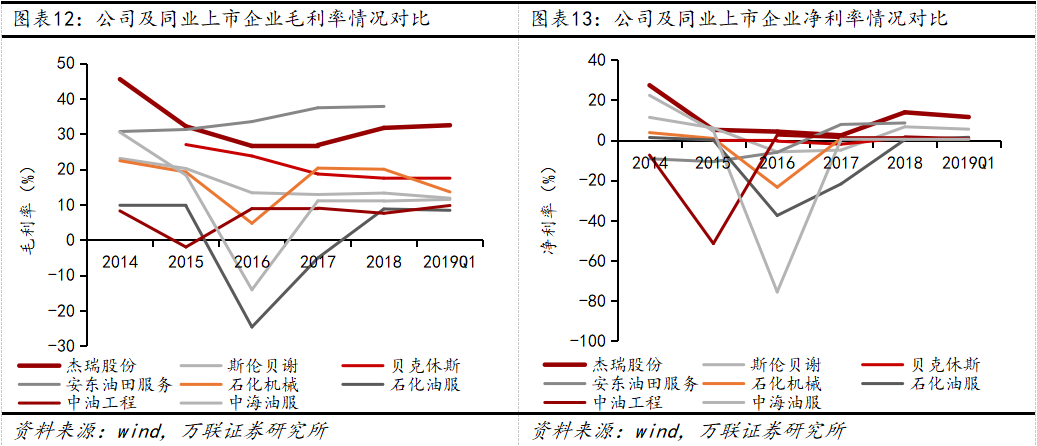

对比行业内其他公司,公司产品的利润率处于行业高位。我们选取斯伦贝谢、贝克休斯两家国际企业和六家国内企业与公司对比。能够正常的看到,公司的毛利率、净利率均处于行业内领先水平,高于大部分国内企业和两家国际头部企业。我们大家都认为,公司的成本控制能力优秀,在油服设备,尤其是技术壁垒较高的压裂设备领域技术领先,产品竞争优势强,因此公司利润率高于大部分同业企业。

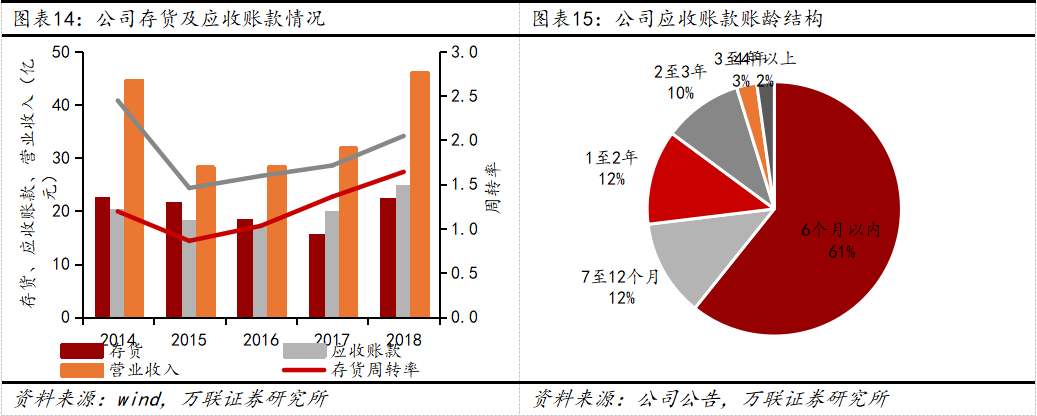

2018年底公司存货账面余额为23.62亿元,其中原材料、在产品与库存商品账面余额最高,分别占比30.0%、21.4%、24.2%。应收账款方面,2018年底公司应收账款账面余额为24.94亿元,占当年营业收入的54.3%。公司应收账款账龄以一年内为主,占比为73%,1-2年、2-3年账龄的占比分别为12%、10%。对于账龄在3-4年、4年以上的应收账款,公司分别计提了80%和100%的坏账准备。

随着行业的回暖,公司运营效率也在不断的提高。在收入迅速增加的同时,公司的存货、应收账款周转率也在持续升高。2018年公司存货周转率、应收账款周转率分别是1.64、2.05,比2015年的低点分别回升了0.78、0.59。

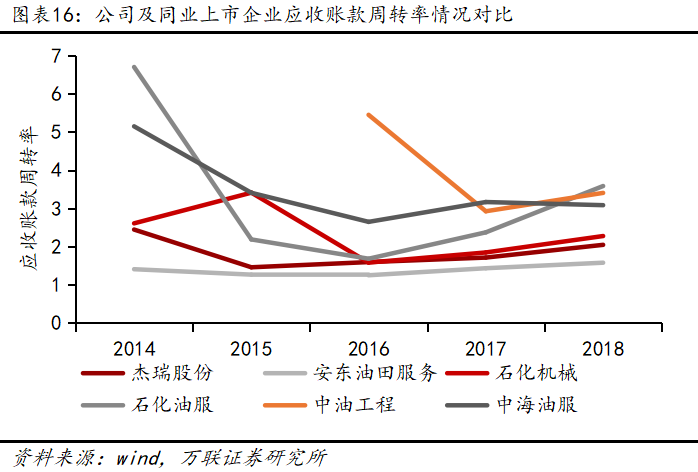

与同业公司相比,公司的应收账款周转水平较低。与国内主要的同业公司相比,杰瑞股份的应收账款周转率明显低于中油工程、中海油服等企业,高于安东油服。油服及设备行业在国内的下游客户主要是“三桶油”资本,脱胎于“三桶油”的石化机械、石化油服、中油工程、中海油服等企业在应收账款周转方面具有一定的优势,周转率高于杰瑞。

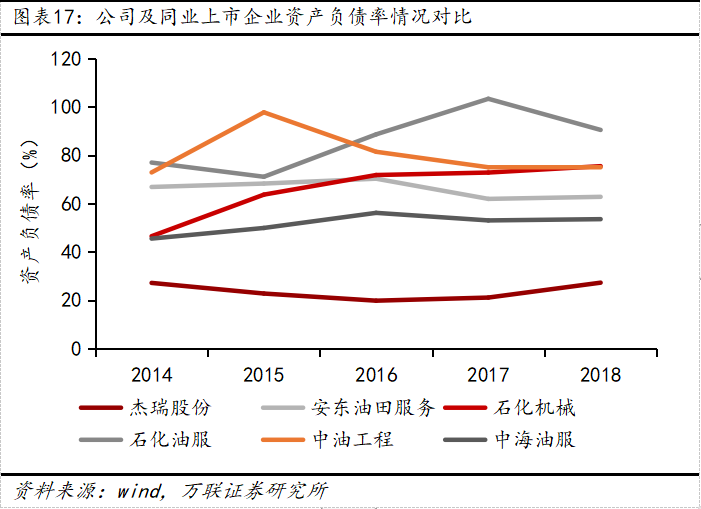

公司资产负债率远低于行业平均。油服及设备行业受油价影响较大,行业呈现明显的周期性,对公司来说,债务控制能力是公司抵御行业寒冬的关键。在2015-2017年行业低迷时期,杰瑞股份的资产负债率保持在20%左右的低位。2018年行业恢复后,公司的资产负债率达到27.3%,与2014年基本持平。横向来看,2018年安东油服、石化机械、石化油服等5家企业的平均资产负债率为71.5%,超过杰瑞股份44.2个百分点。公司债务控制得当,资产负债率远低于行业水平。

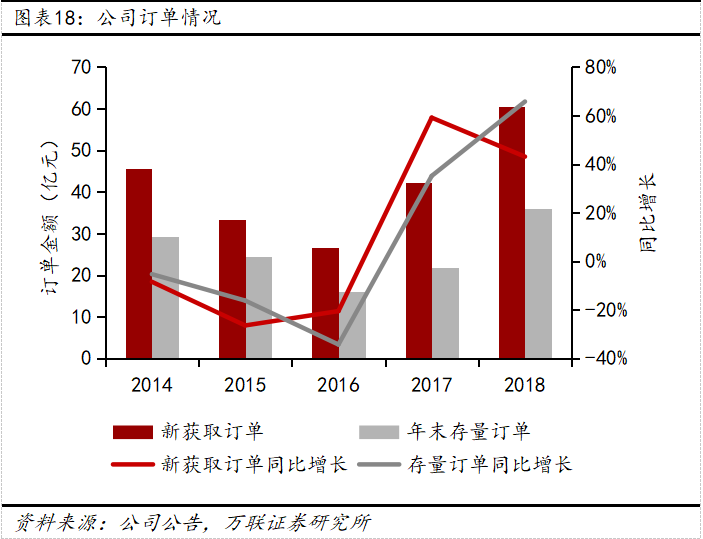

订单获取能力强,未来业绩有保障。2017年-2018年公司订单情况快速好转,2018年公司新获取订单、年末存量订单均超过2014年的峰值。截至2018年底,公司的存量订单为36.02亿元,占公司营业收入的78.4%,为2019年业绩提供了有力支撑。

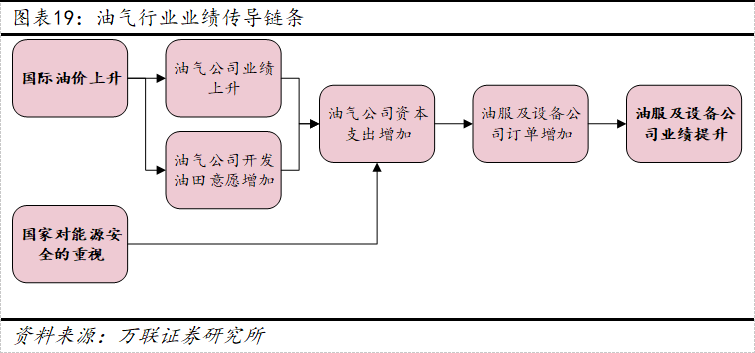

油服及设备行业的增长主要由油价的上升所驱动,即油价上涨推动油气公司业绩向好,以及油气公司开发油田意愿的提升,进而油气公司的资本支出增加,油服及设备公司的订单随之增加,推动油服及设备公司的业绩提升。而在国内市场中,另一条逻辑链条同样重要,即国家对于能源安全的重视程度增加使国内“三桶油”的资本支出增加,进而推动油服及设备行业的业绩提升。我们大家都认为,油价的变化更多的受国际政治经济发展形势的影响,不确定性较大,而国家对能源安全的重视则是长期且明确的方向,对行业长期利好的确定性较强。

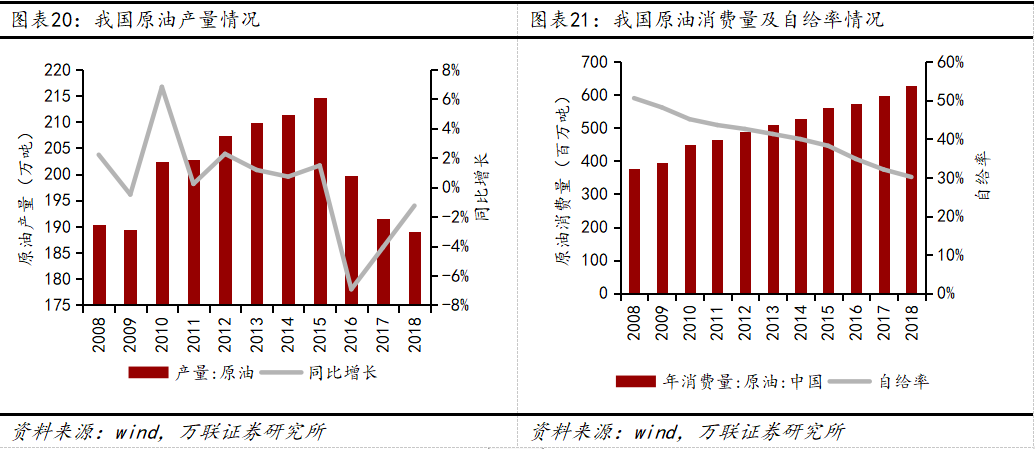

我国原油产量连续三年下降,自给率不足三分之一。2016-2018年,我国原油产量分别下降6.9%、4.1%、1.3%,2018年的原油产量为1.89亿吨,较2015年下降近12%。与之相对的是,我国原油消费量却在一直上升,石油对外依存度逐步的提升,自给率从2008年的50%左右下降至2018年的30%。

我国天然气产量增长相对来说比较稳定,自给率呈下降趋势。2018年,我国天然气产量为1,602.7亿立方米,较2017年上升8.3%。与原油相比,我国天然气产量增长相对来说比较稳定,但增长率仍处于下降趋势。在产量稳定上升的同时,我国天然气消费量也在快速上升,2008年我国天然气自给率接近100%,而2018年的自给率下降至56.6%。

能源是经济、社会持续健康发展和提高人民生活水平的重要物质基础,未来中国石油、天然气等能源消费需求依然旺盛。能源安全是国家经济安全的重要方面,直接影响到国家安全、可持续发展和社会稳定。

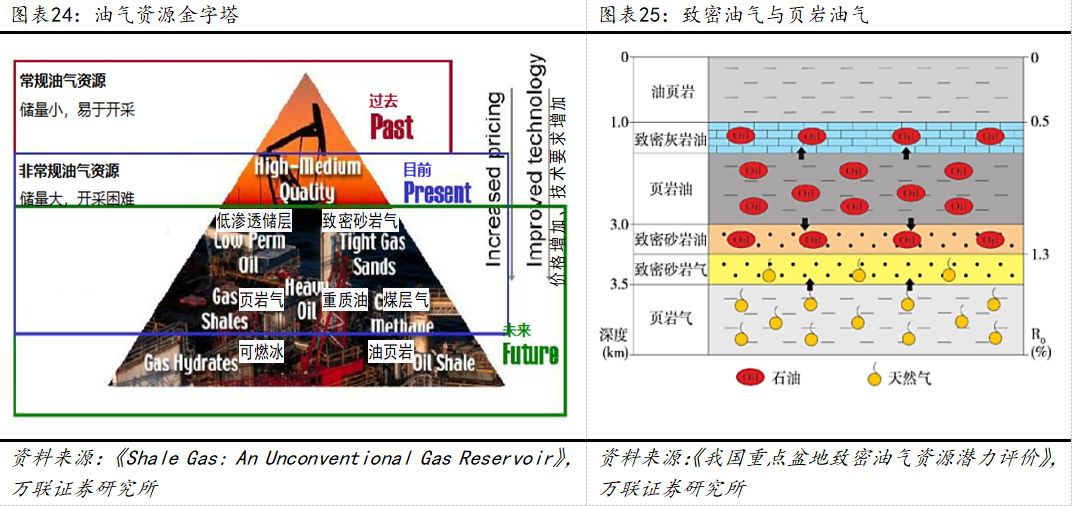

非常规油气通常指页岩油气、致密(低渗透)油气等资源。非常规油气是指在成藏机理、赋存状态、分布规律或勘探开发技术等方面,有别于常规油气资源的烃类资源,可分为非常规石油资源和非常规天然气资源。非常规石油资源包括:油页岩、油砂等。非常规天然气资源包括:煤层气、页岩气、致密砂岩气、天然气水合物等。

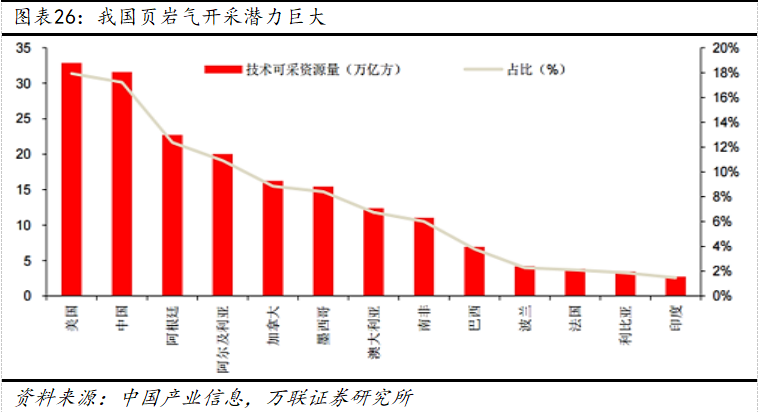

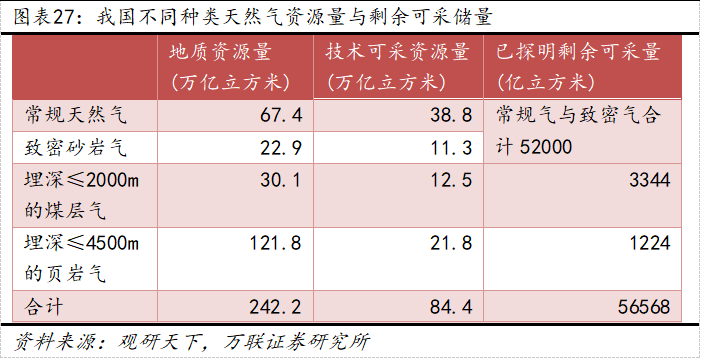

我国非常规油气资源丰富,开采潜力可观。我国页岩气开发起步较晚,但却是继美加之后第三个形成规模和产业的国家,页岩气开发成长迅速。依照国家能源局公布的数据,2012年我国页岩气产量仅为0.25亿立方米,而2018年的产量已超百亿立方米。事实上,截止2016年我国页岩气探明地质储量高达5441.3亿立方米,按可采储量计算可达世界第一;从技术可采资源量来看,我国页岩气技术可采资源量高达31.6万亿立方米,仅次于美国排名全球第二,在全球主要页岩气资源储藏国家中的占比17%。

致密油气产业在我们国家发展相对较早,目前致密油气慢慢的变成了我国油气生产的主力,致密气产量占全国天然气产量的1/3左右;自然资源部油气资源评价显示,我国可采石油资源中,致密油约占2/5。

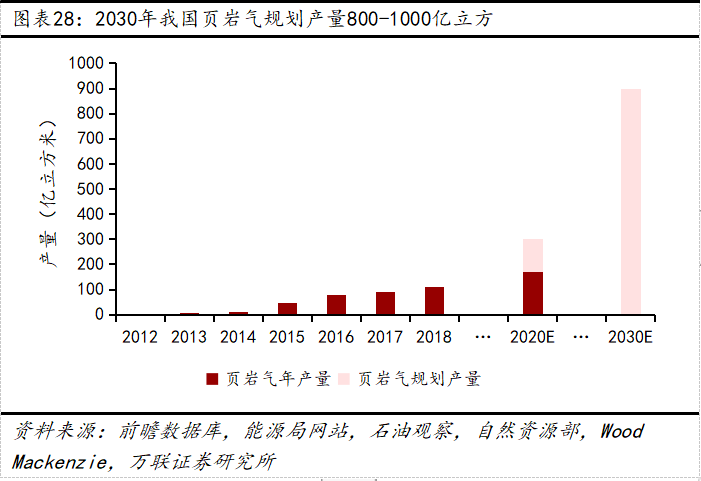

规划2030年实现页岩气产量800-1000亿立方米。页岩气开发对推动我们国家科技进步、带动经济发展、优化能源结构和保障能源安全具备极其重大意义。2016年9月,国家能源局印发了《页岩气发展规划(2016-2020年)》,提出到2020年,我国要完善成熟3500米以浅海相页岩气勘探开发技术,突破3500米以深海相页岩气、陆相和海陆过渡相页岩气勘探开发技术;2020年力争实现页岩气产量300亿立方米;到2030年,我国海相、陆相及海陆过渡相页岩气开发均获得突破,新发现一批大型页岩气田,并实现规模有效开发,2030年实现页岩气产量800-1000亿立方米。

预计非常规油气开发投入将持续增长。根据自然资源部发布的数据,2018年全国页岩气产量108.81亿立方米,较2017年产量增长21.0%。根据Wood Mackenzie的预测,2020年中国页岩气产量有望达到170亿立方米,比2018年增加56.2%,但不及300亿立方米的目标。我们大家都认为,对页岩气产量的高规划体现了挖掘我国非常规油气潜力的重要性,在保障能源安全的大背景下,预计国家对非常规油气的开发将持续不断的投入。

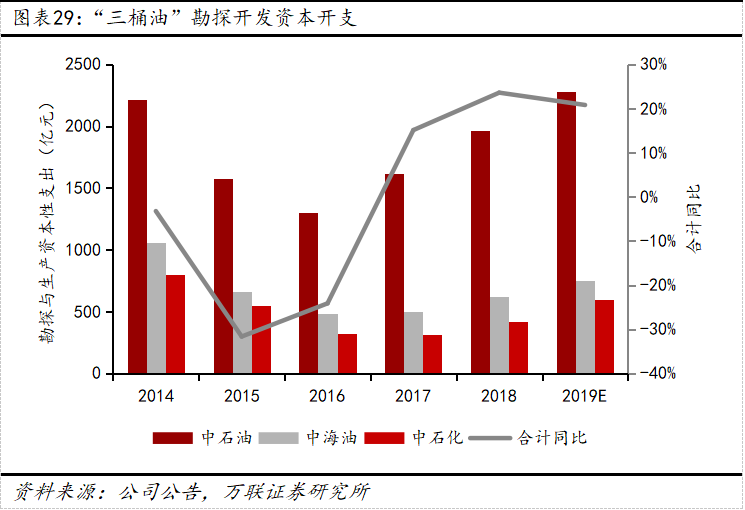

“三桶油”响应国家政策,大力提升勘探开发力度。随着油气行业的回暖,“三桶油”的资本性支出(勘探与生产)在2017、2018年分别大幅度的增加16.3%、25.2%,2018年合计用于勘探与生产的资本支出达到3081.9亿元。此外,中石油表示2019年投资安排要向上游倾斜,国内勘探开发投资运行方案同比增长25%,其中风险勘探投资提高4倍;中石化则提出2019年将继续大力提升上游业务,在2019年上半年已落实2个1000亿立方米规模的页岩气增储阵地;中海油也把实现高质量的增储上产放在首要位置,提出到2025年,公司勘探工作量和探明储量要翻一番。

根据“三桶油”发布的报告,2019年勘探开发资本开支计划合计3578-3678亿元,同比增长19.1%-22.5%,其中,中国石油计划2282亿元,同比增长14.1%,中国石化计划596亿元,同比增长29.3%,中海油计划700-800亿元,同比增长11.3%-22.4%。

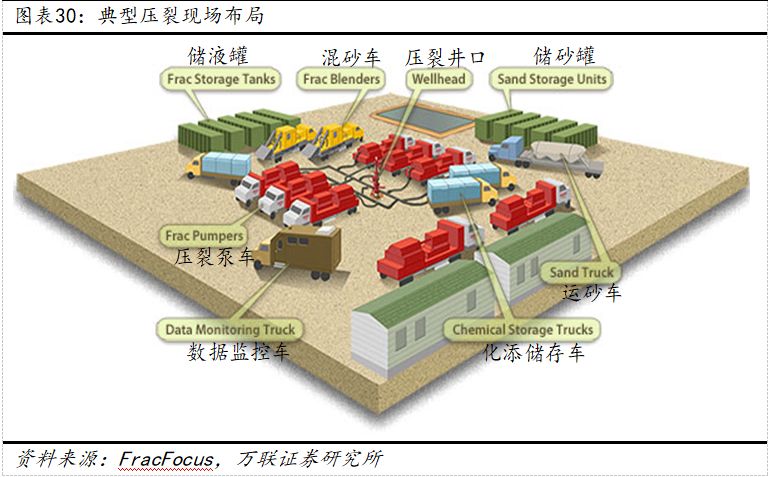

压裂是非常规油气开发过程中的主要技术措施。压裂的原理是用压裂车将压裂液挤入地层,地面设备形成的高压通过压裂液传递到地层,使含油地层破裂形成裂缝,随后加入支撑剂充填裂缝,以提高油层的渗透能力,增加产油量。一般来说,油气田压裂作业需要聚集压裂泵车、混砂车、砂罐车、数据监测车、高压管汇等大批设备,占地面积较大。

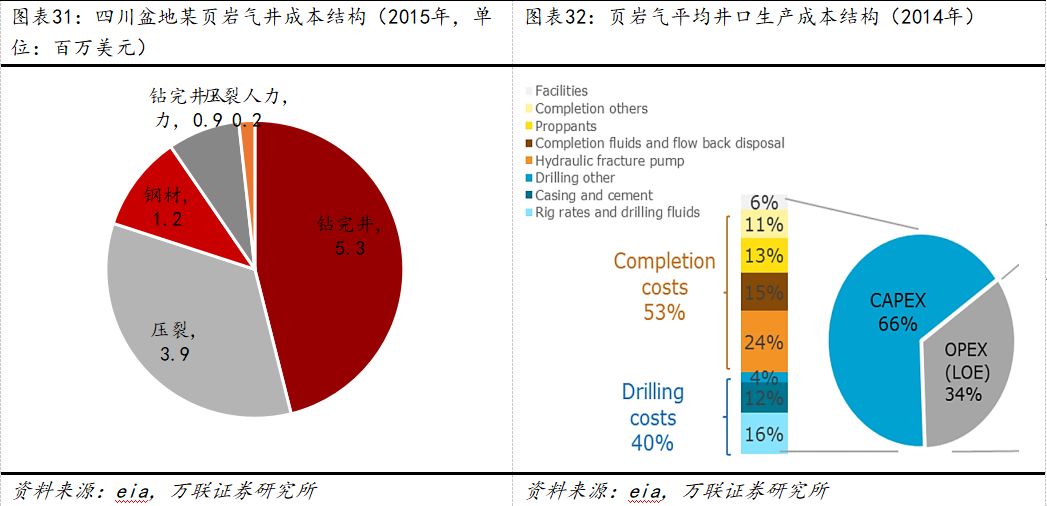

压裂作业及相关设备投入占总投入的较大比例。以四川盆地某页岩气井为例,油井总投入约1150万美元,其中压裂作业投入约为390万美元,占比达到34%。压裂设备方面,根据美国的经验,压裂设备的成本一般占页岩气开发资本支出的24%左右,占井口生产所带来的成本的15.8%左右,是单项成本中占比最大的一项。

预计2019-2020年压裂设备需求空间约为170亿元。根据智研咨询统计,目前中国压裂车存量2000台左右,其中1800水马力车型850台左右,2000水马力车型850台左右,2500水马力车型300台左右,合计约398万水马力。目前2500型压裂车是我国页岩气井的主流,2000水马力以下的压裂车则大多数都用在常规井压裂增产。Wood Mackenzie报告称,要达成300亿立方米的页岩气产量目标,我国需要在2018-2020年间新增资本开支约800亿元,钻探新井超过1400口。从2019年计算,完成300亿立方米产量的目标则需要约720亿元的资本开支,钻探新井约1200口。以设备投资占24%计算,则压裂设备的需求空间约为170亿元;以每口井需要5万水马力压裂机组作业一个月计算,则需要新增压裂车210万水马力左右。

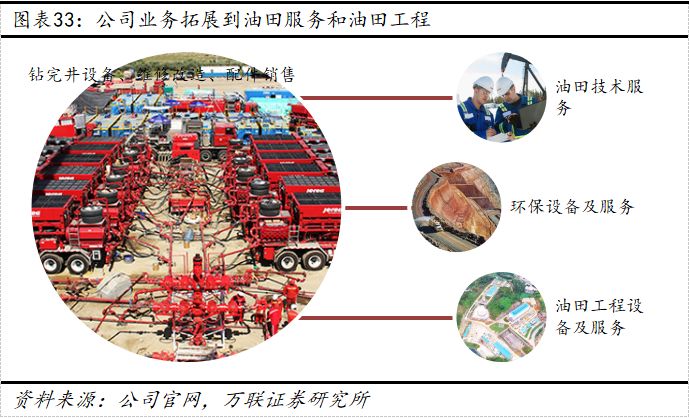

积极转型延伸,创新与变革是公司的优秀“基因”。公司自成立以来经历过数次变革转型,不断顺应外部市场的变化,主动寻求业务变革、创新。从最初的配件贸易公司升级到优秀的油田服务设备公司,再拓展到油田服务和油田工程,公司形成了钻完井设备、维修改造及配件销售等传统优势业务产品线,也发展形成了油田技术服务、环保服务及设备、油田工程设备及服务等三个主要方向的次新和新兴业务产品线。

油田技术服务产品线的能服公司已成长为国内油气田增产领域内能力最强的民营服务企业,在国家能源战略及页岩气大开发的牵引下,油田技术服务产品线有机遇继续做大做强,成为引领公司发展的重要引擎;随国家对环保的重视程度慢慢的升高,公司布局的基于土壤修复、水体处理等环境治理和高端环保装备的产业产品线有望进入快速发展阶段;基于天然气需求旺盛的市场大势,形成油田工程服务及设备产品线。不一样的行业、多产品线协同发展是产业不断做强做优的战略途径。

业务全球布局,逆势开拓市场。经过多年的开拓经营,海外市场业务慢慢的变成了公司业绩的重要支柱,公司油服设备及技术服务两大业务均在海外市场有所斩获。设备方面,2012年,杰瑞向美国页岩气开发商提供了全套压裂装备,成为中国迄今为止唯一向北美提供全套压裂设备的供应商;2013,公司自主研发的中国第一台大管径连续油管设备也销往加拿大;2017年,杰瑞集团为俄罗斯钻井服务公司客户研发、制造的低温40钻机成功交付使用;2018年,公司压裂成套设备正式启程发往中东,打破了欧美压裂成套产品在中东地区的垄断。

技术服务方面,公司是中国首家为俄罗斯提供大型综合增产服务的公司,荣获俄罗斯石油公司“最可靠合作伙伴”殊荣;2019年7月公司再次斩获斩获大单,赢得了在俄罗斯建造10个新的液化天然气(LNG)加注站的合同,是迄今为止俄罗斯业主一次性采购LNG加注设备单笔最大订单。

2018年,公司海外营业收入为19.87亿元,同比增长44.4%,占公司总营收的43.2%。从历史来看,2015年由于行业的萧条,公司的海外业务收入缩水55.4%。在市场继续萎缩的背景下,国际油服巨头斯伦贝谢、贝克休斯、哈利伯顿纷纷收缩业务,公司抓住机遇加速国际化,开拓国际市场,2016年国外业务收入逆势回升54.3%。

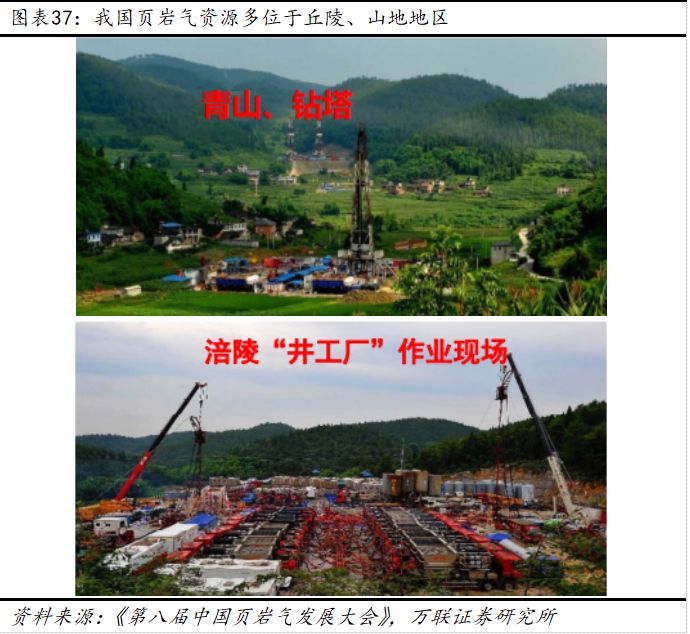

与地质构造相对来说比较稳定的北美相比,我国页岩油气资源开采环境较差,大多数表现为以下几点:

1.储层深度深:美国页岩气层深度大部分处于800-2000米左右,而我国页岩气资源埋藏深度多在3500m以深,且渗透率普遍较低。例如四川盆地埋深4500米以浅五峰组~龙马溪组可工作区块资源量10.19万亿立方米,其中埋深3500m以深的占比大于80%。

2.地形复杂,用地成本高:我国南方页岩气有利区多位于丘陵、山地地区,交通条件受限,土地征用成本高,井口场地选择受到限制。

国外经验适用性不高,杰瑞推出大马力设备更加贴合国情。复杂的作业环境决定了我国无法直接参考北美压裂作业的发展趋势,而杰瑞股份提出了更适合于在苛刻地质环境下进行作业的“小井场大作业”施工理念,即提升大马力施工能力和设备可移动性。2014年,公司发布了功率高达4500水马力的Apollo 4500型涡轮压裂车,是目前世界上单机功率最大的压裂车。公司的4500型压裂车搭载的涡轮发动机仅重0.7吨,阿波罗的全车总重与底盘长度仅与2000型压裂车相当,十分适合分布于崎岖地带的页岩气井等高难、高压井的大型压裂作业。此外,公司还推出了世界最大排量的240桶闭式混砂车、配备5000马力的柱塞泵的电驱压裂成套装备等产品,更加贴合国内非常规油气开采环境复杂的国情。

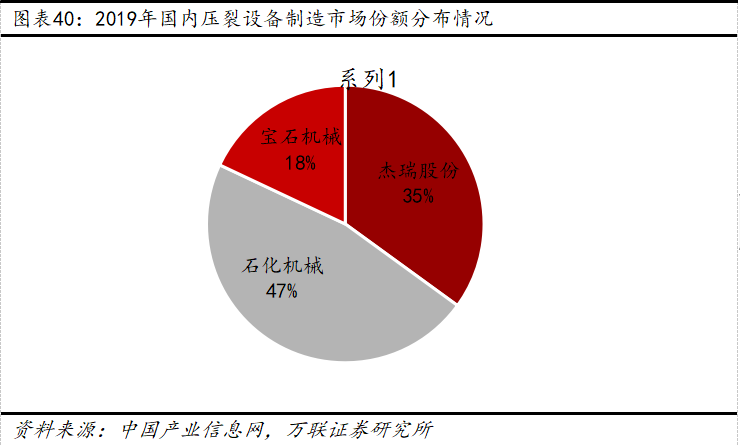

国内掌握压裂装备集成系统控制技术的主要包括杰瑞股份、石化机械、宝鸡石油机械三家,石化机械产能为400台压裂车/年,杰瑞股份为300台/年,宝石机械为100-200台/年,三家合计占有90%的市场占有率。杰瑞其中唯一的非公有制企业,占有约35%的市场占有率,而中石化旗下的石化机械、中石油系的宝石机械分别占有35%、18%的市场份额。

油服设备技术壁垒高,公司掌握核心技术。以压裂机组为例,其组件最重要的包含柱塞泵、高压管汇、控制管理系统等核心部件和技术,以及变速箱、发动机、底盘车等;其中柱塞泵是最为核心的部件,其决定了压裂设备马力的大小,而大马力设备是我国行业发展的趋势。目前杰瑞股份是少数自主研发生产高压柱塞泵的厂商之一,在2019年3月份推出了世界首台7000马力超级柱塞泵。此外,集成系统的控制技术是压裂机组的核心技术,基本功能是同步控制多台发动机,变速箱和混砂车等,杰瑞股份是目前国内少数掌握系统控制核心技术的企业之一。

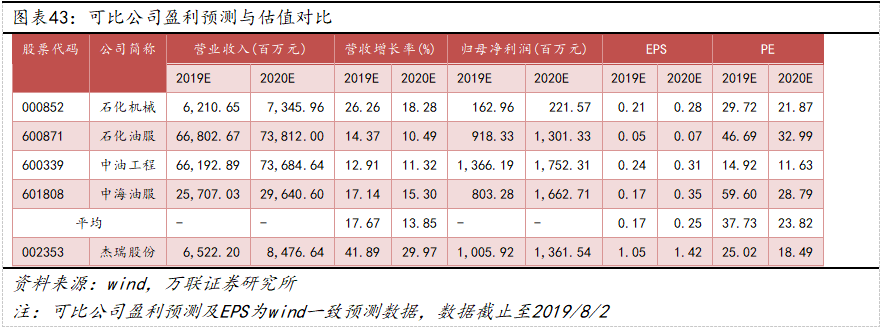

A股上市的同业企业主要有石化机械、石化油服、中油工程、中海油服。根据wind一致预测,2019、2020年四家公司的PE平均值分别为37.7、23.8,均明显高于杰瑞估值情况。我们在上文提到,杰瑞股份毛利率、净利率水平均明显高于国内同行,预计2019、2020年营收增长率也高于行业中等水准,因此我们大家都认为公司估值水平应不小于行业中等水准。首次覆盖给予买入评级。

我们在上文提到,国际油价的波动会影响到油气公司的资本支出,进而影响油服及设备公司的业绩。从历史走势来看,国际油价与杰瑞股份股价的转折点高度重合,未来如果国际油价下行,公司股票价格也会受到一定的冲击。

围绕水力压裂技术的争议此起彼伏,对于水力压裂是否会引起微型地震,大量废水及化学添加剂是否会引起地下水污染等一系列的问题,引起了多方关注。目前已有保加利亚、法国、德国、西班牙等国家以及美国纽约州、马里兰州等地区禁止使用水力压裂开发页岩气。若因压裂技术在国内外受到或禁止,而导致页岩气开发没有到达预期,则公司压裂设备业务会受到较大的影响。